Stephanie, Vini (2019) Pengaruh Leverage, Profitabilitas, Ukuran Perusahaan, dan Sales Growth Terhadap Tax Avoidance Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2016-2018 / Vini Stephanie / 39150441 / Pembimbing : Rizka Indri Arfianti. Institut Bisnis dan Informatika Kwik Kian Gie, Jakarta.

![[img]](http://eprints.kwikkiangie.ac.id/style/images/fileicons/text.png) |

Text

COVER SKRIPSI.docx - Accepted Version Download (51kB) |

|

|

Text

PENGESAHAN.pdf - Accepted Version Download (1MB) |

|

|

Text

ABSTRAK.docx - Accepted Version Download (15kB) |

|

![[img]](http://eprints.kwikkiangie.ac.id/580/4/ABSTRACT.jpg)

|

Image

ABSTRACT.jpg - Accepted Version Download (6MB) | Preview |

|

|

Text

KATA PENGANTAR.docx - Accepted Version Download (13kB) |

|

|

Text

DAFTAR ISI.docx - Accepted Version Download (15kB) |

|

|

Text

BAB 1.docx - Accepted Version Download (29kB) |

|

|

Text

BAB 2.docx - Accepted Version Download (43kB) |

|

|

Text

BAB 3.docx - Accepted Version Download (30kB) |

|

|

Text

BAB 4.docx - Accepted Version Restricted to Repository staff only Download (42kB) |

|

|

Text

BAB 5.docx - Accepted Version Download (14kB) |

|

|

Text

DAFTAR PUSTAKA.docx - Accepted Version Download (17kB) |

|

|

Text

LAMPIRAN.docx - Accepted Version Restricted to Repository staff only Download (68kB) |

|

|

Text

ORIGINALITAS.pdf - Accepted Version Restricted to Repository staff only Download (1MB) |

Abstract

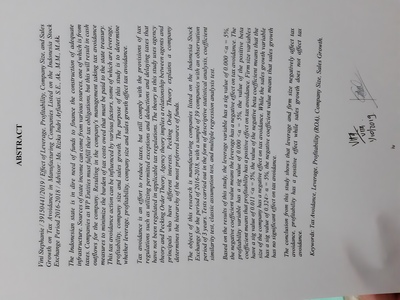

Negara Indonesia sangat membutuhkan dana untuk membiayai pembangunan infrastruktur yang memadai. Sumber pendapatan negara dapat berasal dari berbagai sumber, salah satunya adalah dari pajak. Perusahaan sebagai WP Badan harus memenuhi kewajiban perpajakannya, namun hal ini akan mengakibatkan arus kas keluar bagi perusahaan. Sehingga mengakibatkan manajemen perusahaan melakukan tindakan tax avoidance untuk meminimalkan beban biaya pajak terutang yang harus dibayarkan kepada kas negara. Tindakan tax avoidance ini dapat dipengaruhi oleh berbagai faktor, beberapa diantaranya adalah leverage, profitabilitas, ukuran perusahaan dan sales growth. Tujuan dari penelitian ini adalah untuk mengetahui apakah leverage, profitabilitas, ukuran perusahaan dan sales growth berpengaruh terhadap tax avoidance. Penghindaran pajak (tax avoidance) adalah usaha pengurangan pajak, namun tetap mematuhi ketentuan peraturan perpajakan seperti memanfaatkan pengecualian dan potongan yang diperkenankan maupun menunda pajak yang belum diatur dalam peraturan perpajakan yang berlaku. Teori dalam penelitian ini menggunakan teori agensi dan Pecking Order Theory. Teori agensi mengimplikasikan adanya hubungan antara agen dan prinsipal yang memiliki perbedaan kepentingan. Pecking Order Theory menjelaskan suatu perusahaan menentukan hierarki sumber dana yang paling disukai. Objek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2016-2018, dengan sampel sebanyak 39 perusahaan dengan periode pengamatan selama 3 tahun. Pengujian yang dilakukan berupa analisis statistik deskriptif, uji kesamaan koefisien, uji asumsi klasik, dan uji analisis regresi berganda. Berdasarkan hasil penelitian ini, variabel leverage memiliki nilai sig 0.000 < α =5%, nilai koefisien betanya negatif berarti leverage berpengaruh negatif terhadap tax avoidance. Variabel profitabilitas memiliki nilai sig 0.000 < α =5%, nilai koefisien betanya positif berarti profitabilitas berpengaruh positif terhadap tax avoidance.Variabel ukuran perusahaan memiliki nilai sig 0.011< α =5%, nilai koefisien betanya negatif berarti ukuran perusahaan berpengaruh negatif terhadap tax avoidance. Sedangkan variabel sales growth memiliki nilai sig 0.324 > α = 5%, nilai koefisien betanya negatif berarti sales growth tidak berpengaruh signifikan terhadap tax avoidance. Kesimpulan dari penelitian ini menunjukkan bahwa leverage dan ukuran perusahaan berpengaruh negatif terhadap tax avoidance, profitabilitas berpengaruh positif sedangkan sales growth tidak berpengaruh terhadap tax avoidance.

| Item Type: | Other |

|---|---|

| Uncontrolled Keywords: | Pajak dan Perpajakan; Penghindaran Pajak |

| Subjects: | H Social Sciences > HD Industries. Land use. Labor H Social Sciences > HF Commerce > HF5601 Accounting H Social Sciences > HG Finance H Social Sciences > HJ Public Finance |

| Depositing User: | mahmud moed mahmud |

| Date Deposited: | 27 Aug 2020 04:51 |

| Last Modified: | 27 Aug 2020 04:51 |

| URI: | http://eprints.kwikkiangie.ac.id/id/eprint/580 |

Actions (login required)

|

View Item |

{kind=link}